理财投资能够稳妥收益高,是每个人都梦寐以求的。

1. 不同金融产品的特性

之前在其他问答里做了一个表单,把不同金融产品的特性进行了一个简单的归纳总结。

之前在其他问答里做了一个表单,把不同金融产品的特性进行了一个简单的归纳总结。

可以看到:

1)短期理财,安全性没问题,但是收益性不会很高;

2)中期理财,在全面打破刚性兑付的情况下,收益性和安全性都属于中等;

3)私募基金,股权投资:获得超高收益是有可能的,但是安全性很低,毕竟这和自己的投资经验,投资标的的选取,管理人的选取等等一系列因素有关;

4)储蓄型保险, 安全性 没有问题,长期稳定的收益是可以获得的,但是收益率不要指望太多,高安全的代价就是较低的收益水平;

可以看到风险低,收益高的产品,基本上和“钱多活少离家近”的工作一样,不存在。

欲戴其冠,必承其重。想要高收益,必然要承受高风险,这点是毋庸置疑的。

股神巴菲特也说过,投资就是找到湿湿的雪,和足够长的坡,哪怕只有一个小雪团,经历了足够长的雪坡,也可以变成一个大雪球,如果想要获得稳定且较高的收益,这里面需要加上 因素就是时间。

2. 真的没有稳妥且收益高的投资方式吗?

有!

这个投资的标的就是——自己。

生涯规划师古典,在《拆掉思维里的墙》一书中,写过一个“人生试验”,我看做一个思想实验。

小强和小明,两个同学,同一个学校,同一个专业,毕业之后,在同一家企业工作。

刚开始的两年时间,他们的收入相同,并且都找到了一个合适的房子,家里也都支持一部分钱让他们来付掉首付,先稳定下来。

经过一番思量,小强决定买房,而小明决定拿钱投资自己。

因为大额的房贷和生活必须支出,小强每个月没有多少节余,任何消费都小心翼翼。

而不用还房贷的小明,则把钱全部花在了自己的身上,他参加了几个认证和能力培训班,买了很多工作相关的书籍,又留出了一部分钱做活动基金,用来构建和维系人脉。

因此,小明的简历上每年会稳定地增加一个认证,他的人脉圈子每年是小强的12倍之多,他的升职速度几乎是小强的2倍。

10年后,小强终于这家企业做到了经理的位置,年薪20万;

小明则用五年时间升到经理之后,就跳槽到了另外一家企业,从经理做到了总监,又与两个朋友一起创业,有了股份,年薪大概70万。

没有人能夺走你自身学到的东西,每个人都有这样的投资潜力。

希望这个回答能帮助到您!

如果喜欢,也可以分享给身边有同样困扰的朋友,也可以关注我,一起在理财的路上成长。

————————————————————————————————————————————————————————————理财收益和风险密切相关,要赚取高收益,必然要承担高风险。 既要低风险,又要高收益,本身就自相矛盾,根本无法实现。只能是在风险较低的前提下, 选择合适的产品,实现相对较高的收益。

既要低风险,又要高收益,本身就自相矛盾,根本无法实现。只能是在风险较低的前提下, 选择合适的产品,实现相对较高的收益。

一、要求绝对保证本金

1、国债。由国家信用背书,安全性最高,保本固定收益。只有3年期和5年期,凭证式国债到期还本付息,电子国债按年付息,到期还本。目前3年期利率4%,5年期利率4.27% ,发行期内不能提前支取,发行期结束后可以提前支取,但要根据持有时间不同扣除一定期限 的利息。

2、大额存单。属于存款保险保障范围,认购起点不低于20万元。期限丰富,包括从1个月到5年共9个品种,提前支取靠档计息,3年以上期限按季付息。以某银行为例,各期限利率较基准利率上浮55%,3个月1.705%,6个月2.015%,1年2.325%,2年3.255%,3年以上4.26%。

3、智能存款。以某银行智能存款为例,起存金额1万,保本固定收益,受存款保险保障。 提前支取靠档计息,3年以上期限按季付息,利率按存款金额分档设定。1年期利率最低2.25% 、最高3%;2年期利率最低3.15%、最高3.6%;3年期利率最低4.125%、最高4.25%;5年期利率最低4.15%、最高4.30%

4、富民宝。由京东金融和重庆富民银行联合推出,现金管理类产品,起投金额50元,保证本金,不属于存款保险保障范围。5年期收益率4.8%,可随时支取,目前提前支取利率4.7%

5、结构性理财。本金投资于固定收益类产品,本金安全有保障。利息部分投资于衍生产品, 可能获得较高收益。如某银行结构性理财产品,34天,预期年化收益率3.2%--64% 。

二、不要求绝对保证本金

1、如E宝。某银行直销银行产品,类型为货币基金,近期7日年化收率4.25%。主要投资于国债、央行票据、银行定期存单等,风险较低,流动性较高。分红按日结转,1万以内快速赎回当时到账,1万以上赎回次日到账。

2、银行理财产品。如某银行双季丰理财产品,非保本浮动收益型,189天,预期收益率4.9%,风险等级为低风险,适合稳健型、平衡型、成长型、进取型客户。 理财产品各有特点,我们应结合自己的实际情况,选择适合自己的理财产品。

理财产品各有特点,我们应结合自己的实际情况,选择适合自己的理财产品。

谢邀。题主的设想是收益高、风险低的理财投资现实里存在的概率非常低,理财陷阱非常大,任何投资风险和收益都是成正比的,要说收益和风险两者结合起来看的话,信托算是其中一种比较典型的代表。

信托专业公司,专业人士帮你打理财富的专业机构,在欧美发达国家,信托的优势更为显著。在2018年4月央行、银保监会、证监会、外汇局联合发布《关于规范金融机构资产管理业务的指导意见》,打破了信托的刚兑制度,信托逐渐走下了神坛。

2018年的数据,信托行业的整体回报率达到了7.8%,虽然资管新规打破了刚兑,出现了部分项目的展期和违约的情况,但是信托行业的风险整体可控,信托行业整体风险、收益的控制都是比较优秀的。

但是信托有一个致命的弱点,起步门槛太高,普通投资者很难达到信托的门槛。起步价100W,而且根据相关法律规定,100W的名额只有50个,导致100W额度很紧俏,需要抢。而机构更喜欢300W的投资者,这样就没有了名额限制。

综上所述,高收益、低风险的理财投资几乎是不存在的,因为这样不符合经济市场的规律。但是信托是个个例,风险可控,收益可观,但是起步门槛太高,一般的投资者很难参与其中。

感谢邀请!

你说的问题我理解,谁都 想即靠谱又能赚取高收益,在高速发展的今天,金融、理财、投资也是五花八门,鱼龙混杂,真正要找到靠谱的就做保守的投资业务,如果你想获取高收益,这个就和你要的靠谱就有点背道而驰了!下面咱们就谈谈:

1、靠谱型的投资选择风险性小,刚性兑换灵活理财投资:比如支付宝、腾讯理财等靠谱推荐的定期理财产品,国债和货币基金、国有4大银行结构性存款等等,这些都是靠谱安全性的理财产品,在你自有闲置资金多余的情况下完全可以考虑这些投资。

2、高收益和高风险是对等的,这个自己要有心理准备,比如在股票市场投资股票、还有银行受托理财、企业债卷、地方基金等等

3、投资理财其实也是一个技术活,通 过自己的资产配置,保障保本诉求,最好的方法就是:不要把鸡蛋放在一个篮子里。把自己看准的项目投资回报时间线拉长,也可以考虑投资固定资产投资比如好的地段房产商铺等等,如果自己的资金充足的情况可以考虑部分上市公司的可转债。。。。。

不管哪种投资理财,前提是要考虑风险和信用背书机构,不要被有些高额回报的理财产品蒙蔽了你心智,不要贪图高收益而使本金陷入兑付难的境地,记住先保本后收益这才是良策,希望这些能给你帮助。

以上回答系本人观点,如朋友有异议,欢迎在评论中发表自己不同的观点!

————————————————————————————————————————————————————————————经常都有人想获得收益高的投资方式,但又想同时低风险,甚至能够做到安全保本。我觉得也是有可能,只需要你知道投资的三要素就可以了。

其实任何的投资理财,我们都需要考虑三个要素,就是风险性,收益性和流动性。基本上所有的投资理财都是在这三个要素当中此消彼长取得平衡。比如希望得到更高的收益,要不就冒一定的风险,要不就让资金长期所动失去流动性。

经常有些人不太了解这个三要素。希望在三个方面同时得到满足。既希望高收益,又希望安全保本,还希望非常灵活,可以随时使用。这是完全不可能的。

但是如果只是追求安全和收益完全可以做得到,我们只需要让资金长期锁定,也就是牺牲流动性就可以了。

我们先举一个简单的例子,就是过去房子能够给我们赚到的钱。

很多人都以为房子不断的上涨,所以我们赚钱,却从来没有想过我们赚的钱是来自于什么。其实我们从房子赚的钱,是来自于资金的长期锁定,失去了流动性。

我有朋友04年买的房子,到06年的时候就把它卖掉了,当时的房价比他买的时候涨了20%,但是他卖完房子之后,收益只有10%左右。原因是要扣除他两年里面还房贷的利息以及买卖房子产生的费用,还把一些家电家具搭了进去。

虽然说赚了10%也还不错。但是对比别的例子,他就后悔死了。

更多的朋友同样是在那个时间开始买的房子,但是一直没有卖出去,现在已经赚了5倍10倍的。能赚这么多,就是长期的把资金锁定在房子里面,15年没有想过去动用它。这是典型用时间换收益。

现在房价不可能再这么涨了,那我们还有其他方式可以稳妥的获得高收益吗?我觉得股市可以。

但是随便买一只股票只有10年20年,你是不能保证能够赚钱的。但如果换一种方式几率就大很多了,我的建议是买基金。如果通过基金的方式投资于股市,以10年来看,很大概率可以获得翻倍。那么平均下来至少有7%的年化收益率。

如果多看点财说得明白分享的基金投资的技巧文章,用定投的方式获得年化10%以上的收益率也不太难。

“财说得明白”,这里用简单的语言,把理财的东西说得清楚明白。已经发表的文章,包括房产,基金,银行理财,黄金等,有些热文已经收录在菜单里,请你关注,在后台查看菜单。

只能是投彩票了。选成熟稳定的系统方案,可以达到题主提出的要求。别的基本都不靠谱,比如股票、期货、基金、期权等。要么风险大,要么收益低。

先定个指标,比如收益率要达到年化多少?风险承受能力怎么样?一点风险没有的高收益投资没有。

————————————————————————————————————————————————————————————任何投资理财都需要承担一定的风险。因此你的问题有些矛盾,倘若改为既靠谱又赚取相对高收益会严谨些。

前财政部部长楼继伟曾经说过“保证6%以上回报率的不要买,是骗子”。更鉴于银行1年定期存款的利率为1.75%(某些银行为1.95%)。因此,取中间值的话,市场上2%-5%收益率的理财产品可谓靠谱。当然越接近5%赚的越多。

定期理财支付宝、腾讯理财通等靠谱机构推介的定期理财产品。具有严选优质资产、账户安全保障、历史100%兑付的特点。况且投资以资产安全为优先条件。

定期理财产品的收益率通常在4%-6%之间。可谓不低。因此,定期理财产品可谓靠谱且能赚取相对较高收益。

银行结构性存款为风险等级PR1的保本浮动收益类理财产品。投资者的本金在到期后自动兑付,收益率则与所投资的标的资产波动有关,满足条件的话可获得预期收益率。有些地方性商业银行的预期收益率甚至能达到5%以上。属于靠谱且有机会博取高收益的理财产品。

除此之外,国债与货币基金同样具有高的安全性与不俗的收益率。国债约为4%左右,货币基金则在3%-5%之间。在能够保证本金安全的情况下可谓相当不错了。

最后还是要提醒下,对于承诺过高收益率且保证本金的理财产品一定要警惕,千万不要因贪图高收益而使本金陷入危险的境地。现如今保住本金安全才是最关键的。

————————————————————————————————————————————————————————————朋友们好,标题提出了一个,谨慎型,稳健型,投资朋友都非常关心的问题。投资理财,非保本,幅度收益,如果,在风险相对较低的情形下,收益能够相对稳定,在同类产品,中又相对较高,那可谓是三全其美呀。明确的回复:投资理财与时俱进,现在真的有一些产品,安全性相对较高,实践中收益回报,相对稳定深受好评。

首先,来分享,有明确本金保障的,收益相对稳定,相对较高的理财产品:

1,结构类存款。结构类存款是明确保本,时间周期,多在一年以内,预期的收益率,在3.8%~4.3%之间。结合实践我们发现,这一类产品的预期收益,相对稳定,基本上都达到了预期,好评如潮。

2,商业银行网络存款。明确保本,综合收益,收益利息,给付相对灵活,拥有较高的流动性,可以自动滚存下一期,节省精力。目前年化综合收益率,在4%~5%之间。深受欢迎。

其次,来分享,非保本,浮动收益,低风险,收益相对较高的,大型银行理财产品:

1,Pr2级低风险债券类理财。债券类理财,投资的产品有相对固定票面收益,总体收益率,相对较高,目前各大银行均有销售,从以销售的产品来看,以实现年化收益率,大多在4.5%~6%之间。 如上图,某大型国有,网点最多银行的债券理财。PR2级低风险,1万起购,成立以来年化达到5.62%。深受欢迎。有意的朋友可以提前了解。

如上图,某大型国有,网点最多银行的债券理财。PR2级低风险,1万起购,成立以来年化达到5.62%。深受欢迎。有意的朋友可以提前了解。

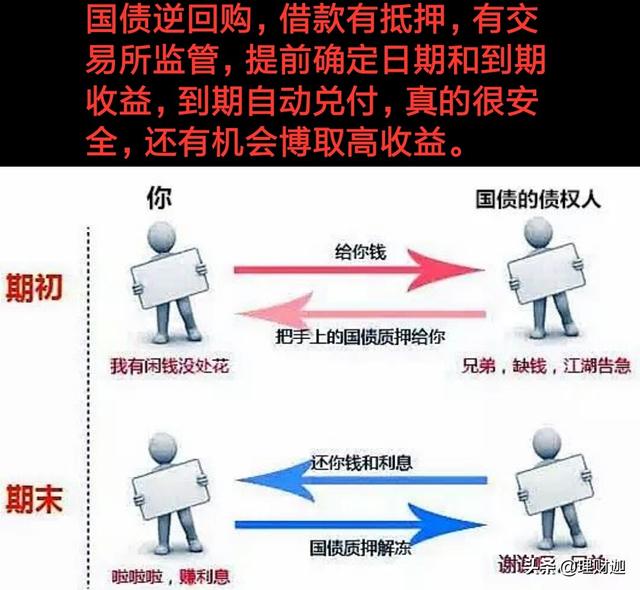

2,国债逆回购。借款方将手中持有的国债,抵押给出借人,提前约定好,还款的期限和收益,到期收回国债,还本付收益,由交易所监管,最低深市只需要1000元即可交易,可以称得上是一款,非常稳妥的理财产品。 如上图,国债逆回购。深圳市场只需要1000元即可参与交易。每到月末,季末,年末,年初,市场资金紧张时,就是获取高收益的好时机。

如上图,国债逆回购。深圳市场只需要1000元即可参与交易。每到月末,季末,年末,年初,市场资金紧张时,就是获取高收益的好时机。

最后,来综合分析:

从目前投资理财市场来看,PR2级低风险类的债券理财,新型保本综合收益存款,国债逆回购等产品,的确是相对稳妥,又有机会获取,相对较高收益的,理财产品。

————————————————————————————————————————————————————————————投资就有风险,除非银行保本理财,但是收益太低!所以要找收益高风险尽量低的投资,我做的外汇,月收益7%左右,不敢说100%安全,但是做了一年了月收益7%左右,从没出险过月亏损情况!

————————————————————————————————————————————————————————————1.高于银行并且是最保底的理财方式:放到支付宝里的余额宝上,余额宝其实也相当于是一个保本收益型基金,七日年化2.4%。

2.可以选择靠谱的理财平台,推荐网金社app,有大概5%-7%的年化收益。风险可能比p2p公司小,但是也存在平台风险。

3.可以去买证券公司发的收益凭证产品,这个风险小,也会有5%-6%的月年化收益。

4.可以选择指数基金定投,但是定投的话年限需要2-3年才会有可见的收益,需要有耐心和坚持。定投可以在一般投资平台比如支付宝、蚂蚁金服app或者在证券公司开基金账户都可以操作的。

稳妥和收益开来考虑,还是推荐证券公司发的收益凭证产品,发布新的产品频率高,期限也不是很长。保证资金灵活,以证券公司为担保风险小,收益率也不错。

以上是【稳健收益高的理财方式(怎样理财收益高又安全)】,想了解更多相关内容,请访问

作为老牌一站式企业服务平台,我们(www.wjx66.cn)提供工商注册、财务服务、社保服务、商标服务、各类创业套餐等早期创业公司需要的泛法律服务。

联系在线客服或者提交需求,即可办理相关业务,或咨询24小时人工客服电话 15578329440 / 13768976670

10年金质服务 专业可见

15578329440 / 13768976670

服务时间:9:00-18:00