非请自来。

标题越小,事越大。“处置”大有文章,具体可分为出租、出售、报废等情形,实务中,考虑增值税因素,一般纳税人与小规模纳税人计缴增值税的方式不同,会计核算当然不同。具体如何不同,咱们逐一分析。

【1】出租无形资产案例资料:

甲公司于2018年1月1日支付120万元购入一套设计系统,该系统预计使用5年,预计净残值为零。一段时间后,甲公司经营不善,未取得任何收入,遂将该系统出租给乙公司,每月收取使用费5万元。(注:无特别说明,所有金额均为不含税金额,考虑与增值税相关的税费,不考虑其他税费,如印花税等)

★出租无形资产账务处理要点:

〖1〗小规模纳税人

相对而言,小规模纳税人的税务及会计核算较为简单,咱们先讲小规模纳税人的相关账务处理。

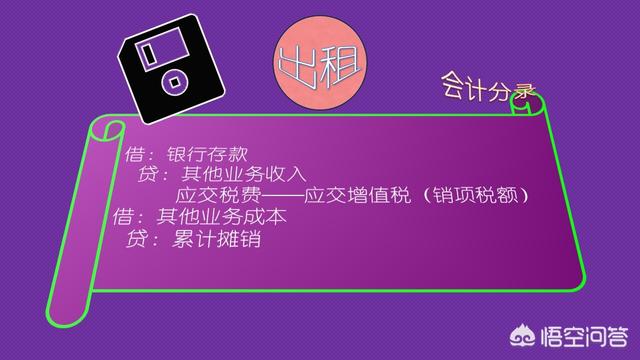

①案例中,出租设计系统即为无形资产出租业务,取得的使用费收入应该计入“其他业务收入”科目核算;

②每月租金只有5万元,通常为含税价格,出租该无形资产,征收率为3%,计算的增值税为50000/1.03*3%=1456.31元, 小规模纳税人涉及的增值税,一般通过“应交税费——应交增值税”核算;

另外,销售额=48543.69元,按规定该收入免征增值税,这笔涉及增值税减免,还应将减免的计提的增值税转入“营业外收入”;

小规模纳税人销售业务免征增值税很常见,这是我特别设计的,在实务中非常实用。

③无形资产出租期间,每月摊销计入“其他业务成本”。无形资产通常按直线法摊销,使用5年即摊销期限为60个月,即每月摊销20000元。

会计分录如下:

借:银行存款 50000

贷:其他业务收入 48543.69

应交税费——应交增值税 1456.31

借:其他业务成本 20000

贷:累计摊销 20000

借:应交税费——应交增值税 1456.31

贷:营业外收入 1456.31

〖2〗一般纳税人

一般纳税人销售无形资产适用的税率为6%,比小规模纳税人的多一倍,而且不免征增值税,显然应交的增值税为 1456.31*2=2912.62元,这里要计入“应交税费——应交增值税(销项税额)”。其他处理与小规模纳税人的大致相同。

会计分录:

借:银行存款 50000

贷:其他业务收入 47087.38

应交税费——应交增值税(销额税额)2912.62

借:其他业务成本 20000

贷:累计摊销 20000

【2】出售无形资产沿用上例部分资料,假设甲公司在2020年1月5日将该系统以40万元出售,未计提减值准备;

★出售无形资产账务处理要点:

〖1〗小规模纳税人

①案例中,取得40万元收入需要交增值税400000/1.03*3%=11650.49元,不含税销售额=400000-11650.49=388349.51元。

大家都知道,缴纳了增值税需要计缴城建税及附加,即11650.49*12%=1398.06元,需要注意的是按财税〔2019〕13号文件 ,城建税及附加可减征50%,即应交的城建税及附加=1398.06*50%=669.03元。

②出售无形资产,要将取得的价款与其账面价值及相关税费的差额计入“资产处置损益”,无形资产当月取得当月计提摊销,处置当月不再摊销,2018年1月购入,2020年1月处置,累计摊销120/5*2=48万元,账面价值=120-48=72万元。

净损益=400000-720000-11650.49-669.03=332319.52元,也就是说,出售该无形资产净亏33.23万元。

会计分录:

借:银行存款 400000

累计摊销 480000

资产处置损益 332319.52

贷:无形资产 1200000

应交税费——应交增值税 11650.49

应交税费——应交城建税及附加 669.03

〖2〗一般纳税人

同理,40万收入应交增值税为11650.49*2=23300.98元,不含税销售额=400000-23300.98=376699.02元,这里的城建税及附加没有减免一说,即应交的城建税及附加=23300.98*12%=2796.12元;其他处理与小规模纳税人相同。

会计分录:

借:银行存款 400000

累计摊销 480000

资产处置损益 346097.10

贷:无形资产 1200000

应交税费——应交增值税 23300.98

应交税费——应交城建税及附加 2769.12

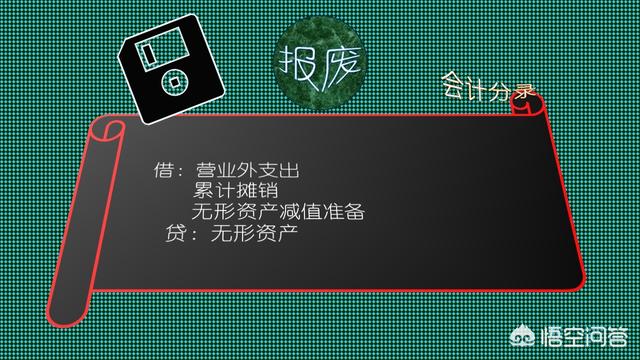

【3】报废无形资产假设在2021年1月1日,该系统完全崩溃,甲公司将其作报废,截至当日累计摊销为68万元,计提的减值准备有12万元,

★报废无形资产账务处理要点:

报废无形资产不用计算相关税费,比较简单,直接冲掉计提的“累计摊销”、“无形资产减值准备”,并将账面价值转入“营业外支出”科目即可。报废时的账面价值=120-68-12=40万元,相当于损失了40万元。小规模纳税人与一般纳税人相同的账务处理。

会计分录:

借:营业外支出 400000

累计摊销 680000

无形资产减值准备 120000

贷:无形资产 1200000

概述:一般的无形资产处置包括出租、出售、报废等情形,出租、出售无形资产通过“资产处置损益”核算,涉及税费计缴;

报废无形资产通过“营业外支出”核算,不涉及税费计算,小规模纳税人可以享受税收优惠,实务中需要特别注意。

当然,如果处置的无形资产是“土地使用权”,还会涉及“土地增值税”的核算,计算相当复杂,恕不另行举例讲解。

————————————————————————————————————————————————————————————无形资产处置的会计处理

无形资产是指不具实物形态,但能带来经济利益的资产。表现在企业拥有或者可控制,没有实物形态,可辨认为非货币性的资产,如商标权、专利权、金融资产等。

无形资产的处置主要包括无形资产对外出租、出售,或者是无法为企业带来经济利益时,应予以转销并终止确认。出租、出售,报废无形资产的具体会计处理是:

一、无形资产的出租

无形资产的出租,应按照相关收入确认原则,去确定所取得的转让使用权收入,会计处理:

①无形资产的出租

借:银行存款

贷:其他业务收入

②将发生的与该转让使用权有关的相关费用记入其他业务成本,会计处理:

借:其他业务成本

贷:累计摊销一银行存款

③计算应交税金

借:应交税金及附加

贷:银行存款

举例:某企业2015将一项专利技术出租给另外一个企业使用,该专利技术账面余额为500万元,摊销期限为10年,出租合同 规定,承租方每销售一-件用该专利生产的产品,必须付给出租 方10元专利技术使用费。假定承租方当年销售该产品10万件。 假定不考虑其他相关税费。出租方的账务处理如下:

借:银行存款 (10×10)100

贷:其他业务收入 100

借:其他业务成本 50

贷:累计摊销 (500÷10)50

二、无形资产的出售的会计处理

出售损益,出售无形资产取得的价款与该无形资产摊余价值及应交税金的差额

①先计算无形资产摊余价值

摊余价值=无形资产原值-已摊销金额-减值准备

②计算出售损益

出售损益=无形资产摊余价值-增值税-出售收入,会计处理:

借:银行存款一累计摊销

贷:无形资产一应交税金一应交增值税

营业外收入一处置非流动资产利得

举例:甲公司2015将拥有的一项非专利技术出售, 取得收入100万元应交的营业税为5万元。该非专利技术的账面余额为200万元,累计摊销额为150万元,已计提的减值准备为10万元。

借:银行存款 100

累计摊销 150

无形资产减值准备 10

贷:无形资产 200

应交税费应交营业税 5

营业外收入一处置非流动资产利得 55

三、无形资产的报废的会计处理

无形资产预期不能为企业带来经济利益的,应当将该无形资产的账面价值予以转销,其账面价值转做当期损益(营业外支出)

借:营业外支出

累计摊销

无形资产减值准备

贷:无形资产

举例:甲企业的某项专利技术,其账面余额为500万元摊销期限为10年,采用直线法进行摊销,已摊销了5年,假定该项专利权的残值为0 ,计提的减值准备为150万元,今年用其生产的产品没有市场,该专利应予转销。假定不考虑其他相关因素,其账务处理如下:

借:累计摊销 250

无形资产减值准备 150

营业外支出一处置无形资产损失100

贷:无形资产专利权 500

1.无形资产的定义

无形资产,是指企业拥有或者控制的没有实物形态的可辨认非货币性资产。

无形资产通常包括专利权、非专利权、商标权、著作权、特许权、土地使用权等。

2.无形资产的初始计量——理解并会计算

无形资产通常是按实际成本计量,即以取得无形资产并使之达到预定用途而发生的全部支出,作为无形资产的成本。

(1)外购的无形资产成本=购买价款+相关税费+其他支出;

(2)投资者投入的无形资产成本=公允价值;

(3)通过非货币性资产交换取得的无形资产成本=资产的公允价值+相关税费±补价;

解读:补价,就是如果两方交换的资产价值不等,会用钱来弥补对方。

3.内部研究开发支出的确认和计量

对于企业自行进行的研究开发项目:

研究阶段的支出全部费用化

开发阶段的支出有条件资本化资本化的部分在开发完成后转入无形资产

解析:不需要考虑怎么区分研究阶段和开发阶段,考试时会直接告知的。

4.无形资产的摊销

使用寿命有限的无形资产,应在其预计的使用寿命内采用系统合理的方法对应摊销金额进行摊销。

对于使用寿命不确定的无形资产不摊销,但是每年进行减值测试。

自行研究开发的无形资产在尚未达到预定用途前,每年进项减值测试。

企业至少应当在每年年度终了,对无形资产的使用寿命及摊销方法进行复核。

摊销方法用的都是直线法,即摊销金额=(账面价值-预计净残值)/预计使用年数。

5.无形资产正常出售,计入“资产处置损益”

以上是【处置无形资产的账务处理(无形资产的会计处理方法)】,想了解更多相关内容,请访问

作为老牌一站式企业服务平台,我们(www.wjx66.cn)提供工商注册、财务服务、社保服务、商标服务、各类创业套餐等早期创业公司需要的泛法律服务。

联系在线客服或者提交需求,即可办理相关业务,或咨询24小时人工客服电话 15578329440 / 13768976670

10年金质服务 专业可见

15578329440 / 13768976670

服务时间:9:00-18:00