企业所得税:

是按照税法规定计算出来的,比如税务局按照他的规则认为你今年赚了100万,按照规则你得缴纳25万所得税,反正税务局就收你25万,你别提意见。

所得税费用:

是按照企业自身适用的会计准则计算出来的。你自己按照会计准则,认为今年赚了80万,你自己计算的所得税费用就是20万。(是不是觉得多交给税务局5万?)

这5万的差异,怎么处理?

如果这个差异是暂时性差异引起的,比如折旧年限,会计和税法规定的年限不同引起的差异就属于暂时性差异,因为这个差异到最终会平掉。

比方说会计上折五年,税法折十年,到十年之后所有的差异都平了,因为都折完了,都把原价折成0,只不过会计折的快些,税法折的慢些,终点是一致的,中间几年的差异终会消失,这就是所谓暂时性差异。

暂时性差异导致,你今年多交了5万,那么在未来你多交的这5万,也会最后补回来,最终你不会吃亏(别跟我谈利息)。

今年多交的5万税,最终还会流会来(未来少往外流点,就相当于流会来了)。这样今年多交的税款就相当于预存在税务局的,符合资产定义,我们把这个资产称作“递延所得税资产”(真特么拗口)。

同理,如果暂时性差异引起你今年少交了税,那未来还要补上去,就相当于欠税务局钱,欠钱不就是负债吗?我们称作“递延所得税负债”(又特么拗口)

以上所说都是暂时性差异引起的,最终账都会平,递延所得税最终都会消失。

永久性差异引起的,较为简单,那就不说了,手机码字不易,请多关照。

————————————————————————————————————————————————————————————企业如果是按照递延所得税核算,那所得税费用和实际交的企业所得税金额会暂时不一致,如果是应付税款法,那金额应该是一致的。造成差异的原因就是税法和会计准则的收入和成本确认方法有差异。本质上来说,企业所得税和所得税费用是一个东西,就是说在企业的整个经营期间,两个数据是一样的。

————————————————————————————————————————————————————————————企业所得税,简单来说就是企业所得到的应该上交的税务,举例一个企业开票五万出去,代表公司收入五万但是企业所得到的是需要扣除成本的,比如说需要的货物进货需要三万,人员工资一万五,水电房屋五千,那么企业所得就为零,所以企业所得税为零!这就是外账上面的合理避税!

————————————————————————————————————————————————————————————谢谢!企业所得税是当期应缴纳的所得税,所得税费用是按权责发生制确认为当期费用的所得。一个是负债类科目,一个是损益类科目。说白了就是所得税按会计准则计算,所得税费用按税法计算。如果二者无差异,所得税和所得税费用金额一样。所得税费用包括当期应交和递延所得税。举个例子:比如当期实现收入100,发生成本费用80(包括折旧20),那么当期利润=100-80=20,到期应交所得税=20*25%=5.分录借:所得税费用5贷:应交所得税5:缴纳时,借:应交所得税5贷:银行存款:5。年底汇算时发现按税法规定折旧应计提25,而企业只计提了20,相当于多交了所得税,形成了会计和税法的暂时性差异,可以在以后递延扣除,也就形成了企业的递延所得税资产,借递延所得税资产5贷:所得税费用:5。年末把所得税费用结转到本年利润科目,借:本年利润,贷:所得税费用,结转后无余额。

————————————————————————————————————————————————————————————企业所得税核算

一、会计科目的设置

企业除应设置损益类科目“所得税费用”和负债类科目“应交税费 应交所得税”这两个科目外,还需增加资产类科目“递延所得税资产”和负债类科目“递延所得税负债”。

用通俗的话来讲,会计管“所得税费用”科目,税务管“应交税费-应交所得税”科目,它们之间的差额就由“递延所得税”兄弟来替补。因此,“递延所得税资产”和“递延所得税负债”都是“应交税费-应交所得税”的“替身”,比如应交税费为100万,税务大叔说可以少交30万,无非就是用递延所得税负债(替身)从应交税金科目中抵减出来30万,反之,税务大嫂说要多交30万,无非就是用递延所得税资产(替身)先让应交税金增加出来30万。

二、计算项目

1.本期应纳税所得额=会计利润+(-)纳税调整事项(这里的纳税调整事项主要包括暂时性差异和永久性差异)。

2.计算递延所得税资产或递延所得税负债。

3.本期所得税费用=本期应交所得税+(期末递延所得税负债-期初递延所得税负债)-(期末递延所得税资产-期初递延所得税资产)(说明:公式中的期末递延所得税资产或负债不包含直接计入所有者权益交易的所得税影响)。

关于所得税会计的核算,关键应理解以下关系:"递延所得税负债"科目的期末余额=应纳税暂时性差异的期末金额 未来转回时的所得税税率;"递延所得税资产"科目的期末余额=可抵扣暂时性差异的期末金额 未来转回时的所得税税率。

三、所得税会计核算的具体程序

所得税会计核算程序如下:

1.确定资产、负债的账面价值;

2.确定资产、负债的计税基础;

3.确定暂时性差异,并用未来可税前列支金额分别确定资产、负债导致的是可抵扣暂时性差异还是应纳税暂时性差异;

4.计算递延所得税资产和递延所得税负债的确认额或转回额;

5.计算当期应交所得税额;

6.确定当期所得税费用。

四、账务处理

借:所得税费用

递延所得税资产

贷:应交税费——应交所得税,

递延所得税负债

所得税费用的核算

一、应交所得税的计算

当期所得税即为当期应交所得税。

应交所得税是指企业按照税法规定计算确定的针对当期发生的交易和事项,应交纳给税务部门的所得税金额,即当期应交所得税。应纳税所得额是在企业税前会计利润(即利润总额)的基础上调整确定的,计算公式为:应纳税所得额=税前会计利润+纳税调整增加额-纳税调整减少额

纳税调整增加额主要包括税法规定允许扣除项目中,企业已计入当期费用但超过税法规定扣除标准的金额(如超过税法规定标准的职工福利费、工会经费、职工教育经费、业务招待费、公益性捐赠支出、广告费和业务宣传费等),以及企业已计入当期损失但税法规定不允许扣除项目的金额(如税收滞纳金、罚款、罚金)。

纳税调整减少额主要包括按税法规定允许弥补的亏损和准予免税的项目,如前五年内的未弥补亏损和国债利息收入等。

企业应交所得税的计算公式为:应交所得税=应纳税所得额×所得税税率

二、所得税费用的账务处理

所得税费用=当期所得税+递延所得税费用

当期所得税费用=当期应交所得税

递延所得税费用=(递延所得税负债期末余额-递延所得税负债期初余额)-(递延所得税资产期末余额-递延所得税资产期初余额)

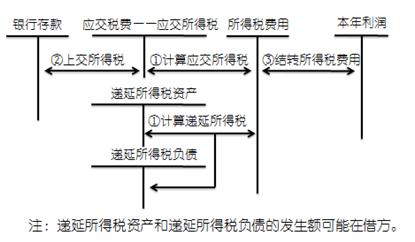

企业应通过“所得税费用”科目,核算企业所得税费用的确认及其结转情况。期末,应将“所得税费用”科目的余额转入“本年利润”科目,借记“本年利润”科目,贷记“所得税费用”科目。结转后“所得税费用”科目应无余额。其账务处理图示如下:

以上是【企业的所得税如何计算(企业所得税的计算方法是什么)】,想了解更多相关内容,请访问

作为老牌一站式企业服务平台,我们(www.wjx66.cn)提供工商注册、财务服务、社保服务、商标服务、各类创业套餐等早期创业公司需要的泛法律服务。

联系在线客服或者提交需求,即可办理相关业务,或咨询24小时人工客服电话 15578329440 / 13768976670

10年金质服务 专业可见

15578329440 / 13768976670

服务时间:9:00-18:00