学习会计专业的同学一开始都有一个很头疼的问题,那就是如何记住会计六要素的借贷方向。下面为大家总结了一个会计借贷记账法的口诀,希望能帮助到大家。

复试记账很简单,

一笔分录记两边,

关键分清借和贷,

资产费用在借方,

权益收入反过来。

————————————————————————————————————————————————————————————想要快记住借贷法,需要先理解。主要分两个步骤。

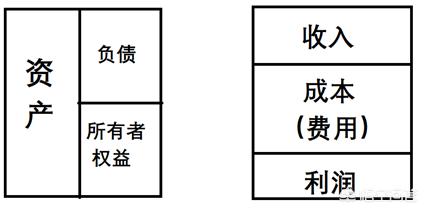

1. 会计六要素。

六要素要不用记,直接回想资产负债表和利润表。

2. 区分六要素的来源:

这六要素中一类是占用/消耗资金的,一类是提供资金的。

占用/消耗资金的如资产增加、成本(费用)增加,记借方,提供资金的如负债增加、所有者权益和收入增加,记贷方,反之亦然。

有借必有贷,可以理解为有花钱的,就要有出钱的。

借贷必相等,可以理解为有多少才能花多少。

举几个例子:

(1) 用银行存款购买机器设备:

固定资产增加了,占用资金,借方;存款少了,提供了资金,贷方。

(2) 购买原材料:

材料占用资金了,借方;在供应商那里赊账了,负债提供了资金,应付账款记贷方。

(3) 确认收入:

应收账款占用资金,借方;收入是给企业提供资金的,贷方;存货没了,减少资金占用,贷方,转换成了消耗资金的成本,借方。

(4) 费用计提:

费用发生将消耗资金,借方;要付出去的钱没付,赊账提供资金,贷方。

以上这个思路是帮助理解,知道了科目的大致方向之后,就可以用T型账户来计算余额,那么就不用记余额的方向了。

我是财会小童,与您分享我的观点,欢迎关注,共同进步。

————————————————————————————————————————————————————————————借贷法并不是很难,记住一句话,有借必有贷,借贷必相等。具体意思是,有借方就一定有贷方,借方的总额一定等于贷方的总额,有这句口诀这个借贷法就已经拿下半壁江山。

借贷只是纯粹的记账符号,没有什么具体的含义。那么我们现在只要再学会分清哪些科目借增、贷减,哪些科目借减贷增即可。

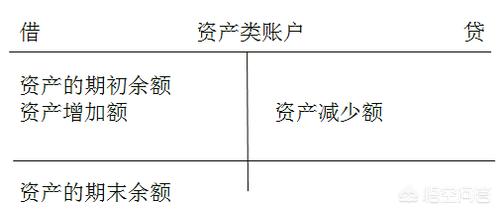

1、资产类账户

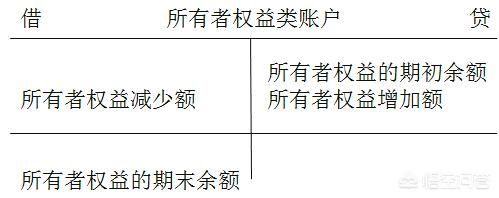

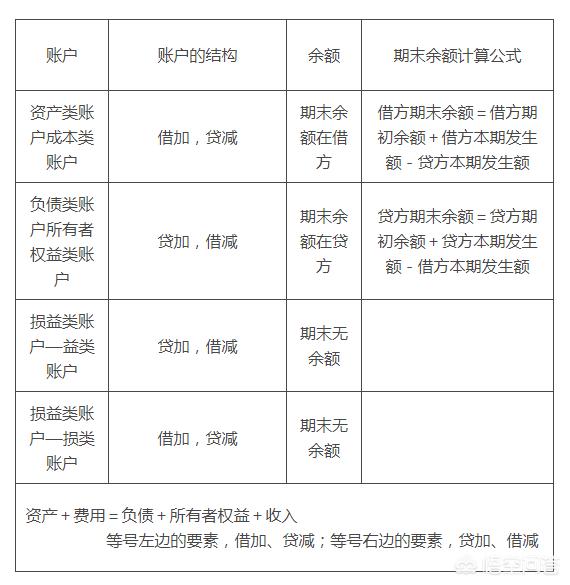

记账规则:借加,贷减,余额在借方。

借方期末余额=借方期初余额+借方本期发生额-贷方本期发生额

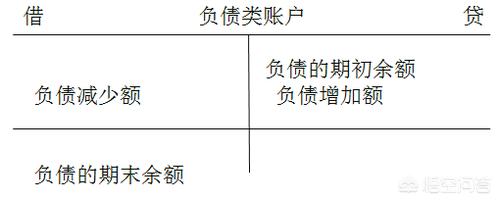

借方期末余额=借方期初余额+借方本期发生额-贷方本期发生额2、负债类账户的结构

记账规则:贷加,借减,余额在贷方。

贷方期末余额=贷方期初余额+贷方本期发生额-借方本期发生额

贷方期末余额=贷方期初余额+贷方本期发生额-借方本期发生额3、所有者权益类账户的结构(与负债类账户相同)

记账规则:贷加,借减,余额在贷方。

贷方期末余额=贷方期初余额+贷方本期发生额-借方本期发生额

贷方期末余额=贷方期初余额+贷方本期发生额-借方本期发生额4、损益类账户

(1)收入类账户的记账规则:贷加,借减,期末无余额。

(2)费用类账户的记账规则:借加,贷减,期末无余额。

5、成本类账户

记账规则:借加,贷减,期初期末余额在借方。

其实科目到底是借增贷减还是借减贷增,我们只要记得这个恒等式,资产+费用=负债+所有者权益+收入。在等式左边,都借增贷减,等式右边就是借减贷增。这样就可以轻松的把会计借贷法记住了。

————————————————————————————————————————————————————————————用拔河的办法让大家记住。

你看,画一个t字照,左边表示借,右边表示贷。

先说左边,左边表示钱的去处。资产成本和费用。他刚开始呢,是站在借方,所以期初余额是在借方,我越用力气力气越大,那么绳子就越往左,反之亦然,所以借方表示增加,贷方表示减少。

同样的道理,右边呢,表示资金的来源。负债所有者权益和收入。刚开始他们是站到右边贷方的,所以期初余额是在贷方,越有力气,绳子越往右,所以贷增借减。

需要强调一点的是,因为收入和费用最终转到本年利润里头去,所以他不可能有余额。

————————————————————————————————————————————————————————————有借必有贷,借贷必相等。神奇的T式账。

————————————————————————————————————————————————————————————1992年以前,我国的企业会计记账是不同行业不同的记账方法,如收付记账法、增减记账法等,1992年开始进行会计制度改革,发布了“两则两制”,统一实行借贷记账法。

快速记住借贷法关键在理解各会计科目的记账原理。

第一,记住借贷记账原则:

有借必有贷,借贷必相等。

第二,记住会计科目“六要素”之间的关系:

资产负债表:资产=负债+所有者权益,利润表:收入-成本(费用)=利润。利润属所有者权益之列,那么,上面六要素的平衡公式可变为:资产+成本(费用)=负债+所有者权益+收入。

第三,记住科目分录借贷规则:

上述的资产、成本(费用)类科目我们称为资产类,其科目金额增、减在会计分录处理上分别计借、贷;负债、所有者权益、收入、利润类科目我们称为负债及所有者权益(为简便说明,利润表的三要素科目合进来说),其科目金额增、减在会计分录处理上分别计贷、借。注意,两个借贷对应两类科目的增减是相反的。

(资产方的借贷一般容易理解并好记忆,主要是负债和权益方的借贷在初学时难以区分,容易搞混,这里说下个人记忆方法:在现行资产负债表之前,我们把资产类叫资产占用,把负债及所有者权益叫资产来源,我们自己想象,来源方科目里负债的主要来源是银行贷款,企业贷到款了,来源就增加了,于是可记忆为来源类科目增加一概计贷方。体现到会计分录,即借:银行存款,贷:银行贷款,没错。)

(个人意见,供参考)

————————————————————————————————————————————————————————————我喜欢,你的方法好理解

————————————————————————————————————————————————————————————这些记账方法要认真按会记课本学,虽然我回答问题,毕竞不是专业的。〉

这个借贷记账,有借必有贷,借贷必相等,这是原理。

但要学习起来,就有了变化,在一九九二年前,书上都写资金来源和资金占用,两个方面,到九二年后学习方法改了,分成了几个要素,那课夲里讲得很清的。无论何种方法,道理相同。

听说大学里有上,下两册,上册主讲会计原理,而下册却不是这些,大概是投资,买票卷什么的。直接用课夲学,很难懂,就是一边工作一边学习,很快就通了。

以上是【怎样记住会计分录借贷(会计借贷记账法秒懂)】,想了解更多相关内容,请访问

作为老牌一站式企业服务平台,我们(www.wjx66.cn)提供工商注册、财务服务、社保服务、商标服务、各类创业套餐等早期创业公司需要的泛法律服务。

联系在线客服或者提交需求,即可办理相关业务,或咨询24小时人工客服电话 15578329440 / 13768976670

10年金质服务 专业可见

15578329440 / 13768976670

服务时间:9:00-18:00